Activité

La société Demant a été fondée en 1904 par Hans Demant. L'entreprise a été créée suite à la volonté de Hans Demant d'aider sa femme à mieux vivre avec sa perte auditive. Il s'agit d'une entreprise qui s'engage à améliorer la vie des personnes souffrant de déficience auditive grâce à des technologies et des services innovants. Au fil des ans, Demant a évolué d'une entreprise spécialisée dans les appareils auditifs à un groupe mondial de soins de santé auditifs, avec des activités recentrées récemment en 3 divisions :

Appareils auditifs (Hearing Aids) : Demant développe, fabrique et vend des appareils auditifs. L'entreprise utilise une approche multi-marques pour ce secteur. Les produits phares incluent Oticon Opn, Oticon Opn S et Oticon Xceed, Xceed Play.

Soins auditifs (Hearing Care) : Demant exploite un réseau mondial de plus de 3700 cliniques offrant des soins auditifs aux personnes souffrant de perte auditive dans plus de 25 pays. Demant a réalisé une avancée stratégique importante en Chine avec l'acquisition de la chaîne Sheng Wang. La société se concentre sur la professionnalisation et la numérisation du parcours client, afin de fournir une expérience client ciblée et personnalisée à tous les points de contact. C’est le groupe Audika qui est prépondérant dans cette branche.

Instruments de diagnostic (Diagnostics) : Demant est un chef de file mondial dans le domaine des équipements de diagnostic auditif. La société propose une large gamme de produits, y compris des audiomètres et des équipements d'appareillage auditif. Demant a maintenu sa position de leader dans le marché des équipements de diagnostic.

Website : https://www.demant.com/

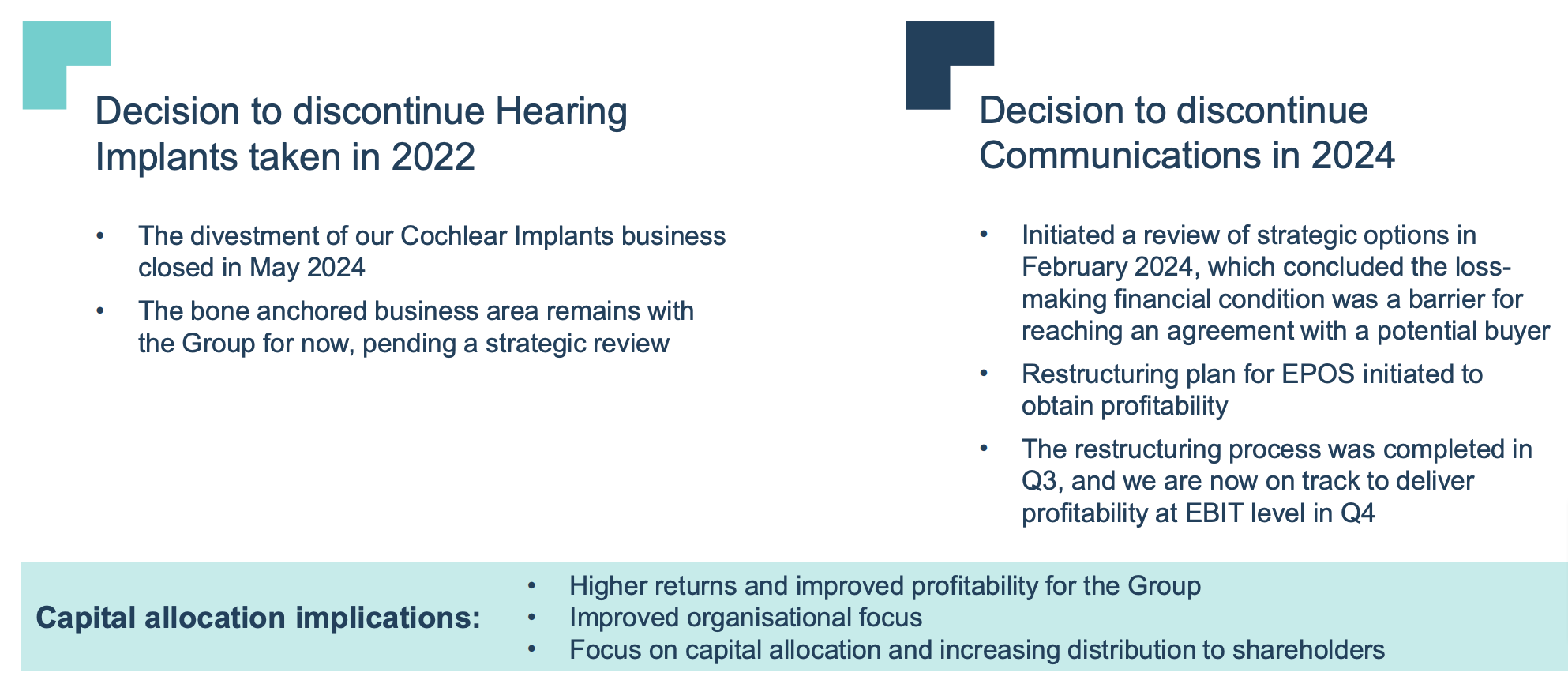

Restructuration des activités

Les activités d’implants auditifs (implants cochléaires et systèmes auditifs à ancrage osseux) et de communications (casques de communication et solutions audio et vidéo haut de gamme) sont abandonnées en 2024 pour se recentrer sur les coeurs d’activités. Demant a conclu que stratégiquement ils ne pourraient pas devenir leader dans les implants. Toutefois l'activité des systèmes auditifs à ancrage osseux (BAHS) restera au sein du groupe pour le moment, en attendant une décision stratégique. Quant à l’activité des casques commercialisés sous la marque EPOS, elle a été restructurée pour continuer sur le marché des entreprises uniquement et retrouver un niveau rentable en vue d’être cédée à un potentiel acquéreur. Ces 2 activités ont été considérées comme “discontinued operations” afin d’être clairement identifiées dans le compte de résultat. Elles représentent une perte de -757M DKK en 2023 et devrait être de -550M DKK en 2024.

Canaux de distribution

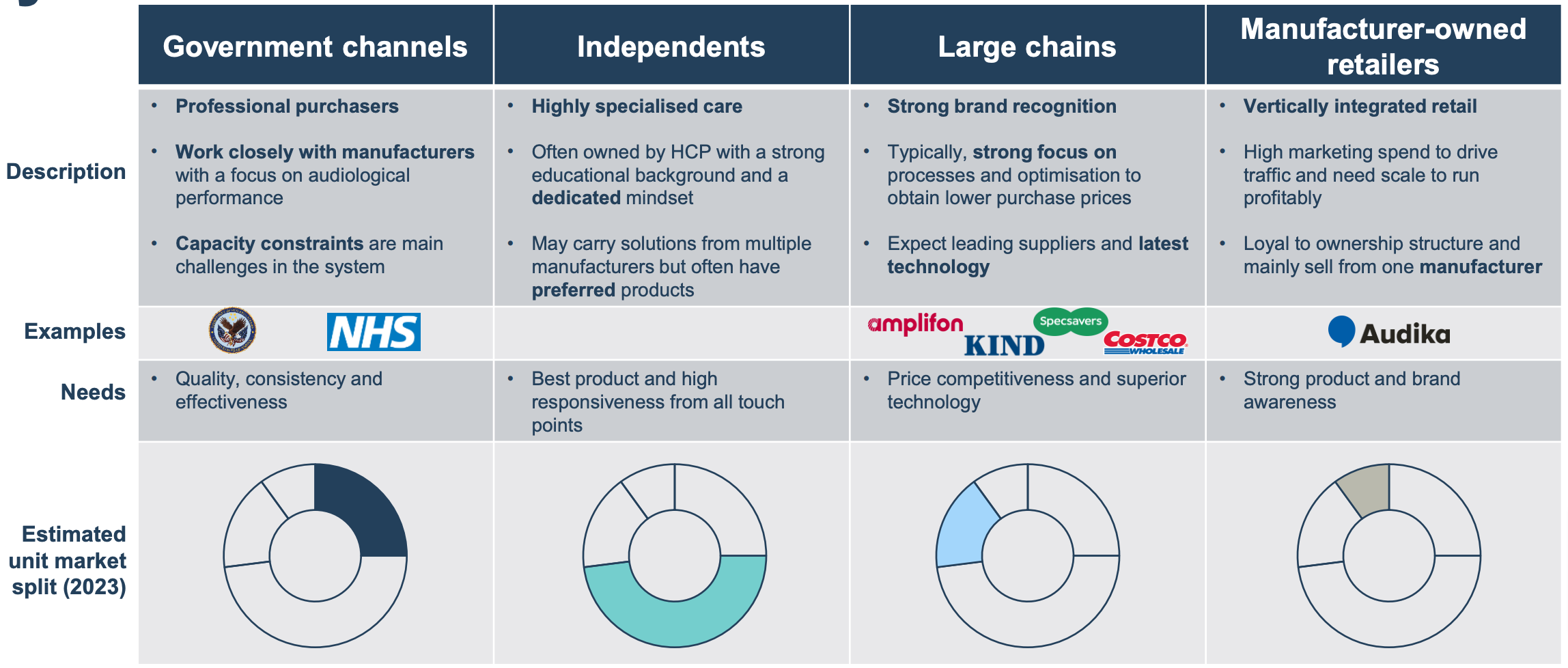

Vente en gros (Wholesale) : Les appareils auditifs sont distribués aux cliniques d'audiologie, aux audioprothésistes et aux professionnels de la santé auditive. Ce canal implique la vente d'appareils auditifs à des entités tierces qui les revendent ensuite aux utilisateurs finaux.

Vente au détail (Retail) : Demant possède un réseau mondial d'environ 3700 cliniques qui proposent des soins auditifs directement aux personnes souffrant de perte auditive. Ce canal inclut les cliniques détenues par le fabricant, telles que Audika, ainsi que d'autres détaillants et partenaires. La vente au détail comprend les tests auditifs et l'adaptation des appareils auditifs pour les besoins spécifiques de chaque utilisateur.

Ventes aux gouvernements et organismes publics : Demant fournit des appareils auditifs aux anciens combattants par le biais de Veterans Affairs (VA) aux États-Unis et au National Health Service (NHS) au Royaume-Uni. Ces ventes représentent un canal important pour Demant, notamment aux États-Unis.

Ventes aux organisations de soins gérés : Les organisations de soins gérés aux États-Unis achètent directement des appareils auditifs auprès des fabricants et réfèrent les utilisateurs à des professionnels de l'audition pour l'appareillage. Les professionnels sont payés par ces organisations pour l'appareillage.

Ventes en ligne et ventes omnicanal : Ce canal comprend la vente d'appareils auditifs sur des sites Web et par d'autres canaux numériques, ainsi que la vente d'appareils auditifs en vente libre (OTC). Il est important de noter que les appareils auditifs en vente libre sont généralement considérés comme ayant un prix inférieur à celui des appareils auditifs sur ordonnance et peuvent ne pas inclure les services d'un professionnel. Ce marché des appareils auditifs en vente libre (OTC) est en développement, particulièrement aux États-Unis, et ce canal pourrait avoir un impact sur les dynamiques de vente existantes. De plus, les entreprises comme Demant surveillent de près les changements de réglementation liés à cette catégorie.

Histoire

Marché et positionnement

Concurrence

Abbott

Amplifon

SeboTek Hearing Systems LLC

Microson

Starkey

WIDEX A/S

MED-EL Medical Electronics

Audina Hearing Instruments Inc.

Arphi Electronics Private Limited

Sonova

Horentek

GN Store Nord A/S

Sivantos

RION CO. Ltd

Sound One India

Avantages concurrentiels

Plusieurs avantages concurrentiels permettent à Demant de se distinguer sur le marché de la santé auditive. Voici les principaux atouts identifiés :

Innovation et R&D :

Demant investit de manière significative dans la recherche et le développement (R&D) pour assurer un flux constant de produits innovants.

L'entreprise met l'accent sur le développement de technologies de pointe, telles que la plateforme Velox pour les appareils auditifs et le plus petit processeur CI au monde, Neuro 2.

L'innovation est un pilier central de la stratégie de Demant, permettant de créer des produits à forte valeur ajoutée pour les clients et les utilisateurs finaux.

Large portefeuille de produits et services :

Demant offre une gamme étendue de produits et services dans le domaine de la santé auditive, allant des appareils auditifs aux implants auditifs, en passant par les équipements de diagnostic.

L'entreprise est présente dans tous les aspects du parcours de soins auditifs, ce qui lui donne un avantage concurrentiel par rapport aux acteurs plus spécialisés.

Présence mondiale et distribution :

Demant possède un réseau de distribution mondial étendu, couvrant plus de 130 pays.

L'entreprise utilise une approche multimarque pour atteindre divers segments de clientèle.

Elle exploite des canaux de vente multiples, notamment la vente en gros, la vente au détail (avec plus de 3 700 cliniques dans le monde), les ventes aux gouvernements et les ventes en ligne.

Expertise en psychoacoustique :

Demant possède une expertise approfondie en psychoacoustique, qui est utilisée pour développer des technologies innovantes telles que EPOS BrainAdapt™ .

Cette expertise permet de mieux comprendre les besoins des utilisateurs et de créer des produits qui améliorent leur expérience d'écoute.

Marques reconnues et réseau de soins auditifs :

Demant possède un ensemble de marques fortes, notamment Oticon, Bernafon et Sonic pour les appareils auditifs, ainsi qu'Audika, Hidden Hearing et HearingLife pour les soins auditifs.

L'acquisition d'Audika en 2015 a permis à Demant de renforcer significativement sa présence dans le secteur de la vente au détail.

Capacité d'acquisition et de consolidation :

Demant a une stratégie d'acquisition active pour augmenter ses revenus et son échelle.

L'entreprise continue de consolider sa position sur le marché par des acquisitions stratégiques, notamment dans le domaine de la distribution.

Synergies et efficacité opérationnelle :

Demant exploite les synergies entre ses différentes activités, notamment la R&D, la distribution et les opérations, pour améliorer son efficacité et sa compétitivité.

L'entreprise a mis en place une organisation de services partagés pour optimiser ses processus.

Orientation client et professionnalisme :

Demant met l'accent sur une approche centrée sur le client, en fournissant des produits et services adaptés aux besoins spécifiques de chaque utilisateur.

L'entreprise entretient des relations étroites avec les professionnels de l'audition pour assurer la qualité des soins.

Engagements en matière de responsabilité sociale et de durabilité :

Demant est une entreprise qui s'engage à améliorer la qualité de vie des personnes souffrant de perte auditive.

L'entreprise est engagée dans des initiatives de durabilité, en mettant l'accent sur le climat, la diversité et l'inclusion.

Structure de propriété unique :

La William Demant Foundation maintient une participation majoritaire dans Demant, ce qui assure une stabilité à long terme.

Ces avantages concurrentiels permettent à Demant de maintenir sa position de leader sur le marché de la santé auditive et de continuer à croître et à innover dans ce secteur.

Gouvernance de l’entreprise

Actionnariat

La Fondation William Demant est actionnaire majoritaire du groupe Demant à hauteur de 55/60% ce qui garantit que le groupe Demant reste contrôlé par la Fondation, tout en étant coté en bourse. Cette relation permet au groupe Demant de maintenir une vision à long terme axée sur l’innovation et les soins auditifs, tout en bénéficiant d’une stabilité financière et d’une gouvernance alignée sur les valeurs philanthropiques de la Fondation dont les actions portent en particulier sur l’aide aux personnes souffrant de déficience auditive.

Allocation du capital

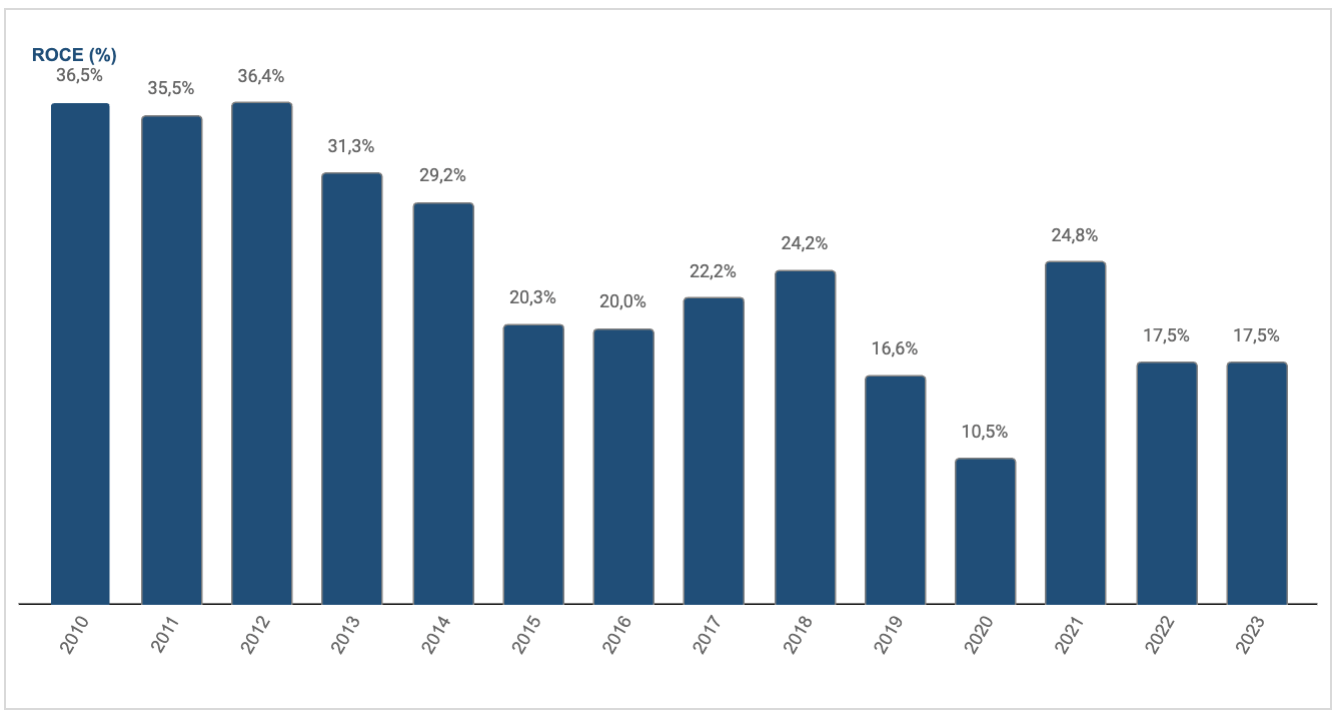

Demant utilise son capital au travers de 3 pilliers : la R&D, les acquisitions et le buyback. Cela se traduit par un ROCE moyen de 20.3%.

Recherche et Développement :

Demant consacre en moyenne 7.2% de son CA en dépenses de R&D pour conserver sa position de leader et offrir toujours plus d’innovations au marché. Ces dépenses ne sont pas capitalisées et sont donc directement comptabilisées dans le compte de résultat.

Exemples d'innovations :

Oticon Opn et Velox : Le développement de la plateforme Velox et de l'aide auditive Oticon Opn témoigne des investissements importants en R&D qui ont permis à Demant de lancer des produits innovants et de gagner des parts de marché.

Ponto et Neuro : Les systèmes d'implants auditifs Ponto et Neuro sont le résultat d'investissements continus en R&D pour offrir des solutions innovantes dans le domaine des implants.

Nouvelles plateformes : Le développement de nouvelles plateformes, comme la plateforme Inium Sense d'Oticon, a également nécessité des investissements en R&D importants.

Logiciels et outils : Les investissements en R&D ont conduit au développement de nouveaux outils logiciels pour la recherche, la chirurgie et l'adaptation des implants auditifs.

Acquisitions :

Voici les acquisitions les plus significatives réalisées par Demant au cours des 10 dernières années :

Audika Groupe (2015) : L'acquisition d'Audika, l'un des principaux réseaux de centres d'audioprothèses en France, a été une étape majeure pour Demant. Cette acquisition a eu un impact positif sur le chiffre d'affaires consolidé du groupe en 2015, ajoutant 220 millions de DKK au chiffre d'affaires. L'opération a été réalisée en deux étapes : l'acquisition d'une participation majoritaire de 53,9 % en septembre 2015 pour un coût de 676 millions de DKK, puis l'acquisition des 46,1 % restants en décembre 2015 pour un coût de 578 millions de DKK. Le goodwill résultant de l'acquisition d'Audika s'élevait à 1 285 millions de DKK, reflétant les synergies attendues, les opportunités de croissance future et la valeur des compétences du personnel. Audika a également eu un impact significatif sur la croissance du chiffre d'affaires en Europe et sur l'augmentation des coûts de capacité du groupe. L'acquisition d'Audika a considérablement renforcé la présence de Demant dans le secteur de la vente au détail d'aides auditives et a entraîné une augmentation des coûts de distribution.

AccuQuest (2018) : L'acquisition d'AccuQuest, une grande chaîne de magasins d'aides auditives aux États-Unis, a été réalisée en plusieurs étapes, avec une acquisition initiale d'une participation minoritaire de 35 % en 2013 pour un prix de 202 millions de DKK, puis l'acquisition des 65% restants en mai 2018 pour 397 millions de DKK, dont 268 millions de prêts existants. Cette acquisition a renforcé de manière significative la présence de Demant sur le marché américain de la vente au détail d'aides auditives.

Sheng Wang (2022) : L'acquisition de Sheng Wang, une entreprise chinoise, a été effectuée en deux étapes : une prise de participation minoritaire de 20 % en mars 2022, puis l'acquisition des 80 % restants en juillet 2022. Cette acquisition est importante pour l'expansion de Demant en Chine et en Asie. L'acquisition complète de Sheng Wang a représenté un investissement important pour Demant et a eu un impact notable sur la croissance des ventes dans le secteur des soins auditifs.

BCI Implants AB (2016) : Bien qu'elle soit d'une échelle plus petite que les acquisitions précédentes, l'acquisition de BCI Implants AB, une société associée spécialisée dans les implants auditifs, a été significative dans le domaine des implants auditifs. Le groupe a acquis les parts restantes en 2016, ce qui a abouti à la pleine propriété de l'entreprise. La transaction a inclus la reconnaissance d'actifs incorporels liés à la technologie développée par BCI, ainsi qu'un goodwill.

Autres acquisitions : En plus de ces acquisitions majeures, Demant a réalisé de nombreuses acquisitions plus petites mais stratégiques, principalement dans les secteurs de la distribution d'aides auditives et des soins auditifs, notamment en Amérique du Nord, en Europe et en Asie. Ces acquisitions contribuent à renforcer la présence géographique de Demant, à accroître son chiffre d'affaires et à développer ses parts de marché. En 2023, 31 acquisitions ont été réalisées dans le domaine des soins auditifs, et en 2022, Demant a aussi fait l'acquisition d'Inventis Srl, une entreprise qui développe des équipements audiologiques et d'équilibre. En 2023, le groupe a aussi fait l'acquisition du groupe Mr Optik et Flemming & Klingbeil en Allemagne, des activités liées aux aides auditives de Goed Hulpmiddelen en Belgique et de Virtualis en France.

Ces acquisitions stratégiques ont permis à Demant de consolider sa position de leader sur le marché de la santé auditive, d'élargir son offre de produits et de services, et de renforcer sa présence géographique dans des régions clés. Ces transactions s'accompagnent souvent d'une reconnaissance d'un goodwill important, reflétant la valeur des synergies et des opportunités de croissance attendues.

Share buy-backs : politique constante de rachat et annulation à hauteur de -1.6% par an en moyenne depuis 2007. Programme 2024 en cours = 2300M DKK.

Vecteurs de croissance

Les vecteurs de croissance du marché de Demant peuvent être regroupés en plusieurs catégories :

Expansion géographique :

Amérique du Nord : La croissance en Amérique du Nord est solide, notamment aux États-Unis, où les canaux commerciaux et indépendants sont en progression. Le marché canadien offre également de bonnes perspectives.

Europe : La croissance est soutenue dans plusieurs marchés de taille moyenne, bien que certains grands marchés comme la France et le Royaume-Uni puissent connaître des fluctuations. L'Allemagne et la Belgique sont des marchés clés.

Asie et Pacifique : Plusieurs petits marchés en Asie sont en croissance, ainsi que l'Australie et la Nouvelle-Zélande dans le Pacifique. La Chine, malgré des dynamiques de marché difficiles, reste un marché important pour l'avenir.

Innovation et développement technologique :

Investissement en R&D : Demant investit massivement en recherche et développement pour maintenir son avantage concurrentiel en proposant des solutions auditives de pointe. L'accent est mis sur les algorithmes, la science cognitive, l'audiologie, l'électromécanique et le logiciel.

Nouvelles plateformes : Le lancement de nouvelles plateformes technologiques, comme l'Oticon Opn, a un impact positif sur les ventes et les parts de marché.

Aides auditives : Le lancement de nouveaux produits, tels que l'Oticon Intent, stimule la croissance, particulièrement dans le canal indépendant. La demande de solutions auditives premium et innovantes est un moteur important.

Tendances du marché et facteurs démographiques :

Vieillissement de la population : Le vieillissement des populations dans de nombreux pays augmente le nombre de personnes souffrant de pertes auditives, ce qui crée une demande structurelle pour les produits de Demant.

Acceptation des solutions auditives : La sensibilisation accrue aux bienfaits des soins auditifs et une meilleure acceptation des solutions technologiques augmentent la pénétration du marché.

Transformation numérique : L'intégration de solutions numériques et d'applications de santé auditive élargit le marché et offre des opportunités de croissance.

Marché de la santé auditive : Le marché de la santé auditive, comprenant les aides auditives, les instruments de diagnostic et les services, voit une croissance structurelle de 4-6 %. Demant vise à croître à un rythme supérieur à celui du marché

Soins auditifs : Le développement du réseau de cliniques de soins auditifs, l'expansion géographique (notamment en Chine avec l'acquisition de Sheng Wang) et l'optimisation des modèles de vente sont des leviers importants. L'augmentation de la demande en raison des réformes des systèmes de santé (comme en France) joue également un rôle.

Acquisitions stratégiques (croissance externe) :

Demant réalise des acquisitions pour renforcer sa présence sur certains marchés clés, comme en Allemagne, en Belgique, et en Chine. Les acquisitions permettent aussi d'élargir son offre de produits et de services (par exemple, Inventis Srl dans le domaine des diagnostics).

Efficacité opérationnelle :

Les initiatives de réduction des coûts permettent de maintenir une croissance organique des dépenses d'exploitation à un faible niveau. Les économies d'échelle sont également un objectif important pour Demant.

En résumé, les vecteurs de croissance de Demant s'appuient sur une combinaison de l'innovation, de l'expansion géographique, de la croissance organique dans ses activités principales, d'acquisitions stratégiques et de tendances démographiques favorables dans le marché de la santé auditive.

Risques et facteurs d’influence

Demant est confronté à divers risques propres à son environnement :

Le marché de la santé auditive est très axé sur les produits et exige une innovation constante et du personnel qualifié. Les retards dans le lancement de produits peuvent constituer un risque.

Les rappels de produits, en particulier pour les systèmes auditifs à ancrage osseux et les implants cochléaires, peuvent entraîner des coûts liés aux réclamations.

La consolidation du marché des aides auditives aux États-Unis par de grandes organisations de soins gérés pourrait avoir un impact négatif sur les prix de vente moyens.

Les changements dans les schémas de remboursement et les appels d'offres publics représentent également des risques commerciaux.

La société dépend de systèmes informatiques et d'infrastructures qui peuvent être affectés par des erreurs, des failles de sécurité ou des interruptions, pouvant impacter financièrement le groupe.

La pandémie de coronavirus a perturbé le marché de la santé auditive, entraînant des fermetures de cliniques et des reports de chirurgies. Une nouvelle pandémie pourrait limiter le contact avec les utilisateurs d'aides auditives, et impacter les ventes.

La société est soumise aux risques réglementaires liés aux changements de normes, aux schémas de remboursement et aux appels d'offres publics.

La mise en place d'une catégorie d'aides auditives en vente libre aux États-Unis pourrait avoir un impact sur l'industrie.

Prévisions du Management

Analyse financière

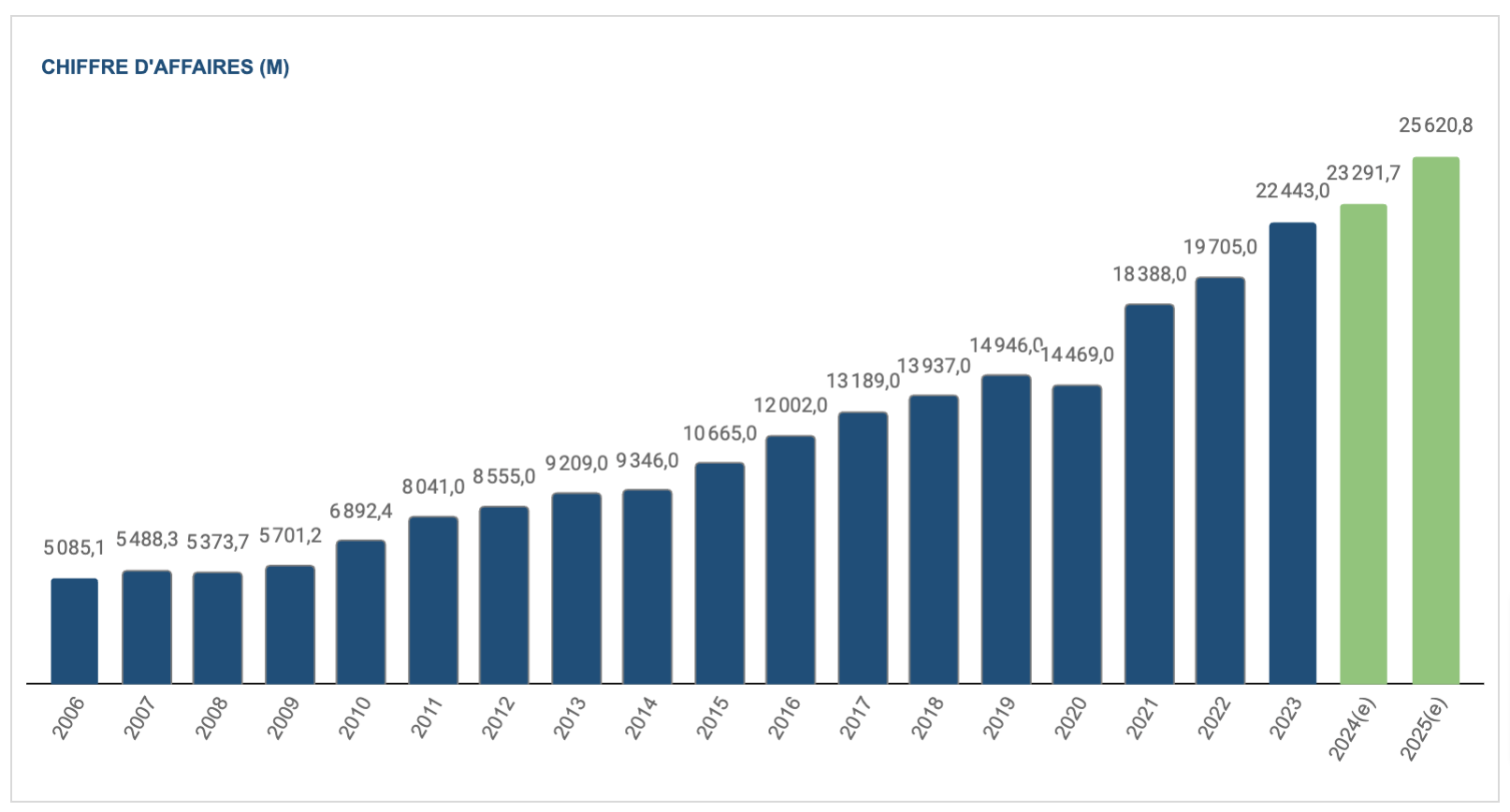

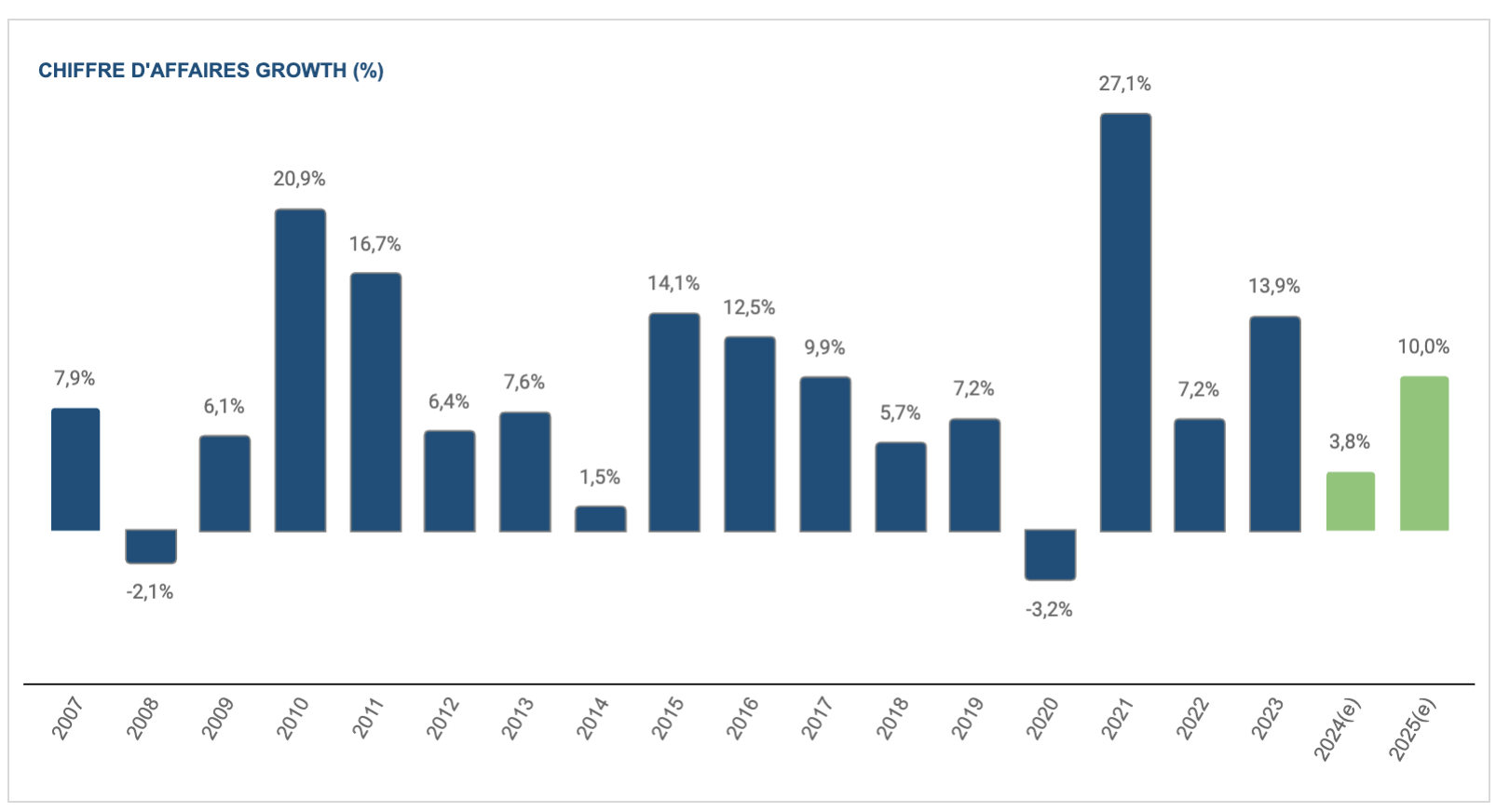

Revenue : CAGR 15y = +10%

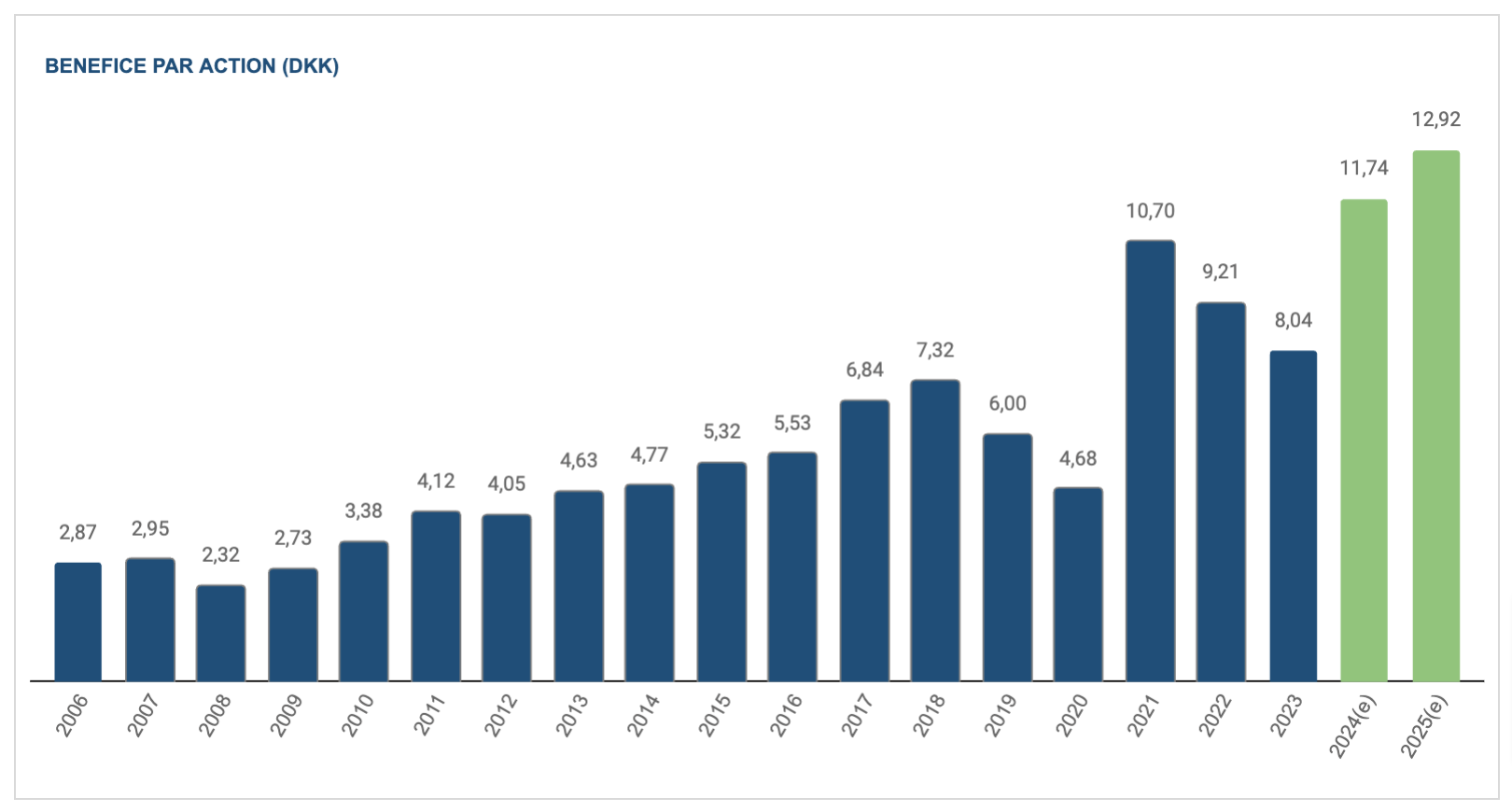

Résultat Net :

Marge nette :

Les 2 dernières années ont vu la marge nette décroitre très significativement. En voici les raisons :

Changements de mix produits : Une part croissante des ventes d'unités rechargeables a réduit la marge brute.

Conditions de marché difficiles : Le marché des aides auditives s'est normalisé en 2023 après plusieurs années de forte volatilité, avec une croissance en volume de 7 %. Le marché des communications a connu un déclin en 2022 et 2023.

Inflation et coûts : L'inflation a augmenté les coûts d'exploitation.

Augmentation des taux d'intérêt : L'augmentation des taux a eu un impact négatif sur les charges financières nettes.

Effets de change : Les fluctuations des taux de change ont eu un impact négatif sur la marge brute.

Performance de la division Communication : La division Communication a connu une baisse importante de son chiffre d'affaires, impactant négativement la marge nette du groupe.

Investissements : Les investissements continus dans la R&D et l'expansion ont également pesé sur les marges.

Restructuration : Les coûts associés à la restructuration ont également pesé sur la marge nette, particulièrement en 2022 et 2023 où l'entreprise a décidé de revoir ses options stratégiques pour la division communication.

Free Cash Flow :

Endettement : Demant finance les acquisitions par de la dette. Le gearing est élevé mais le levier reste maitrisé (2.2x en moyenne sur les 6 dernières années).

CAPEX / CA :

Momentum boursier :

Peers

Total Shareholder Return (TSR) :

Selon les prévisions & ambitions du groupe Demant, le retour aux investisseurs à escompter pourrait atteindre 12.0% / an en tenant compte de la croissance organique portée par la dynamique commerciale de Demant et le marché lui-même, la stratégie d’acquisitions qui fait la force historique du groupe et la politique de Buyback installée depuis de nombreuses années.

Valorisation :

Je pars sur une approche basique de valorisation par P/E en conservant le P/E actuel (2024) de 22.5x et en considérant que le marché a intégré le processus de transformation engagé par Demant (arrêt de 2 activités => élimination foyers de pertes) sachant qu’à 22,5x nous sommes sous les moyennes historiques (Cf. tableau ci-dessous). Cette hypothèse n’intègre donc pas de rerating, ce qui pourrait alors être une bonne surprise si Demant délivre plus qu’attendu (“Cherry on the cake”). La projection intègre une croissance de +9/10% annuelle et un retour à une marge nette normative proche de 12%.

Un rendement de 12%, conforme au TSR, implique un prix d’achat de 234 DKK. Cette hypothèse est fixée au cours actuel de 264.2 DKK au 30/12/2024

Thèse d’investissement

Demant est un acteur majeur dans le marché porteur de l’audition. Bien que celui-ci soit très concurrentiel, Demant a réussi à le surperformer par une stratégie agressive d’acquisitions. Cette stratégie s’inscrit dans une politique d’allocation du capital remarquable autour de ces acquisitions, de l’innovation constante en R&D et le rachat d’actions grâce aux importants cash flows dégagés. Bien que l’endettement soit important, il est maitrisé et permet d’assurer une croissance fortement rentable (ROCE > 20%). Nuls doutes sur la qualité des fondamentaux. Néanmoins, Demant devant faire face à une concurrence féroce a décidé d’arrêter des activités non rentables et/ou sans potentiel différenciant. On ne peut que saluer cette orientation. Mais il faut du temps pour que cela se traduise dans les chiffres et cette année encore les résultats seront amputés des coûts de ces activités considérées arrêtées. Le marché a intégré ce changement et ceci explique la baisse du cours récente. Il va néanmoins falloir démontrer une restauration des marges pour attirer les investisseurs à nouveau.

En synthèse : ma thèse sera valide si la croissance annuelle de la top line est de minimum +9/10% et si la marge nette retrouve un niveau proche de 12%.

Documents de référence

Rapport Annuel 2023 = https://wdh01.azureedge.net/-/media/demant/shared/new-library-2022/financial-reports/annual-report-english/demant-annual-report-2023.pdf?la=en&rev=24F4

Résultats du Q3/2024 = https://wdh01.azureedge.net/-/media/demant/shared/new-library-2022/financial-reports/interim-management-statements/demant-interim-management-statement-2024-q3.pdf?la=en&rev=F6E3

Présentation “Capital Market Day” Q3/2024 = https://wdh01.azureedge.net/-/media/demant/shared/new-library-2022/investor-relations/capital-markets-day/demant-cmd-2024-presentation.pdf?la=en&rev=FAB8

Disclaimer : cette étude n'est pas un conseil d'investissement financier. Les lecteurs sont censés en comprendre la teneur et sont seuls responsables de l'usage qu'ils en feront.